Fintech là gì?

Fintech (Financial Technology) là thuật ngữ chỉ các giải pháp công nghệ được ứng dụng vào lĩnh vực tài chính – ngân hàng nhằm tối ưu giao dịch, thanh toán, cho vay, quản lý tài sản, đầu tư hoặc vận hành các dịch vụ tài chính khác.

Tại Việt Nam, Fintech đang phát triển mạnh ở các mảng phổ biến như:

- Thanh toán điện tử, ví điện tử.

- Ngân hàng số.

- Cho vay ngang hàng (P2P Lending).

- Giải pháp eKYC, chấm điểm tín dụng bằng công nghệ.

- Giải pháp blockchain, tài sản số (có giới hạn theo pháp luật hiện hành).

Tuy nhiên, mỗi mô hình Fintech có mức độ được quản lý khác nhau, phụ thuộc vào phạm vi điều chỉnh của pháp luật Việt Nam.

Khung pháp lý về Fintech tại Việt Nam hiện nay

Hiện Việt Nam chưa có một đạo luật riêng cho Fintech. Thay vào đó, hệ sinh thái Fintech được điều chỉnh bởi một mạng lưới phức tạp các văn bản pháp luật hiện hành và các quy định chuyên ngành. Dưới đây là các nhóm quy định chính đang được áp dụng:

1. Fintech trong lĩnh vực thanh toán

- Luật Các tổ chức tín dụng.

- Nghị định và thông tư của Ngân hàng Nhà nước (NHNN) về hoạt động trung gian thanh toán, ví điện tử, thanh toán không dùng tiền mặt.

Các mảng như ví điện tử, cổng thanh toán điện tử, chuyển tiền được quản lý chặt chẽ và phải xin giấy phép hoặc đăng ký theo quy định của NHNN.

2. eKYC và định danh điện tử

- Quy định của NHNN về mở tài khoản thanh toán bằng phương thức điện tử.

- Nghị định về định danh và xác thực điện tử cho doanh nghiệp áp dụng eKYC.

Khung pháp lý cho eKYC đang dần hoàn thiện, doanh nghiệp phải đảm bảo tuân thủ tiêu chuẩn kỹ thuật và bảo mật dữ liệu.

3. Cho vay ngang hàng (P2P Lending)

Hiện Việt Nam chưa có quy định pháp lý riêng cho P2P Lending. Nhà nước đang nghiên cứu xây dựng cơ chế thử nghiệm (sandbox), vì vậy các doanh nghiệp hoạt động cần:

- Xây dựng mô hình minh bạch,

- Không đại diện nhận tiền – cho vay như tổ chức tín dụng,

- Không cam kết lợi nhuận,

- Không vận hành trái quy định về tín dụng.

4. Công nghệ blockchain – tài sản số

Pháp luật Việt Nam chưa công nhận tiền điện tử, token hay tài sản mã hóa là phương tiện thanh toán hợp pháp. Một số ứng dụng blockchain ngoài phạm vi thanh toán (truy xuất nguồn gốc, dữ liệu phân tán…) vẫn có thể triển khai nếu không vi phạm pháp luật.

5. Mô hình Fintech thử nghiệm (Sandbox)

Chính phủ đã thể hiện định hướng xây dựng cơ chế thử nghiệm có kiểm soát (sandbox) trong một số lĩnh vực Fintech. Tuy nhiên, cơ chế này chưa được ban hành đầy đủ, nên doanh nghiệp chỉ có thể tham chiếu định hướng chung và chuẩn bị hồ sơ, mô hình sẵn sàng khi Nhà nước triển khai.

Xem thêm: Dịch Vụ Hướng Dẫn Chi Tiết Đăng Ký Cơ Chế Thử Nghiệm SandBox

Cơ hội và thách thức của Fintech tại Việt Nam

1. Cơ hội

- Thị trường tài chính tiêu dùng tăng trưởng mạnh.

- Tỷ lệ người dùng Internet và smartphone cao.

- Chính phủ thúc đẩy chuyển đổi số, không dùng tiền mặt.

- Nhu cầu mở rộng dịch vụ tài chính tại khu vực chưa được phục vụ đầy đủ.

2. Thách thức

- Khung pháp lý chưa hoàn chỉnh cho nhiều mô hình.

- Yêu cầu tuân thủ cao về bảo mật và an toàn dữ liệu.

- Nguy cơ bị xem là “kinh doanh trái phép” nếu hoạt động sai phạm nhưng không có luật điều chỉnh rõ ràng.

- Áp lực về chứng minh công nghệ, mô hình vận hành minh bạch, phòng chống rửa tiền.

Việc có tư vấn pháp lý chuyên sâu là yếu tố bắt buộc để doanh nghiệp Fintech vận hành an toàn và bền vững.

Xem thêm: Dịch Vụ Tư Vấn Pháp Lý Chuyên Sâu Về Tài Sản Số

Fundgo Law hỗ trợ tư vấn pháp lý về Fintech như thế nào?

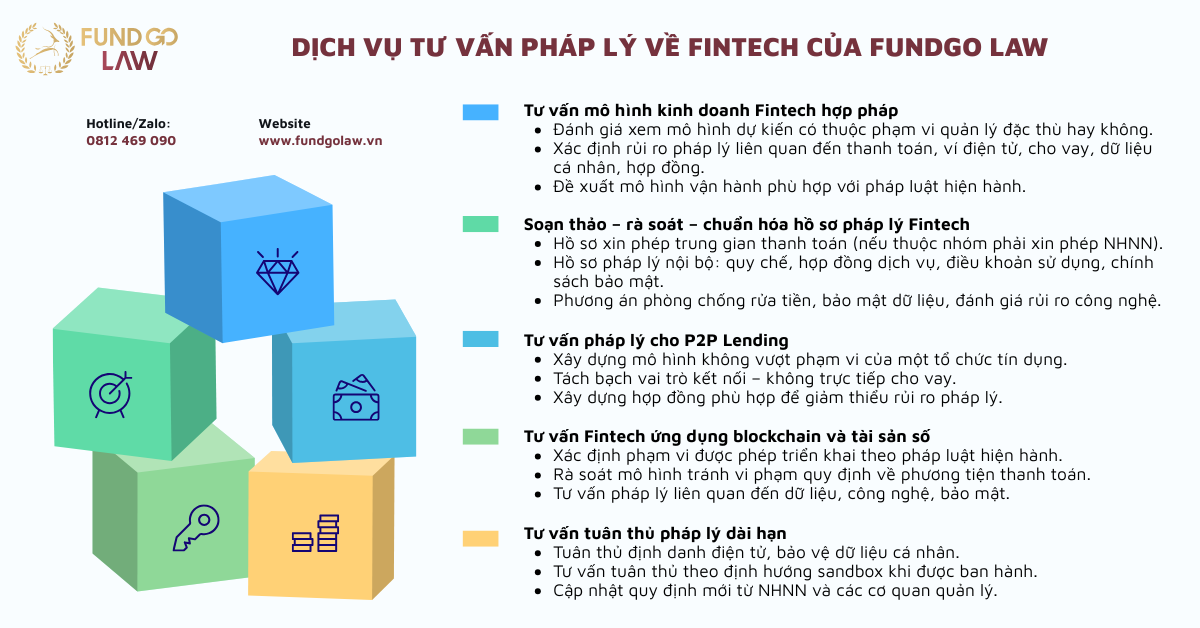

1. Tư vấn pháp lý về Fintech

- Đánh giá xem mô hình dự kiến có thuộc phạm vi quản lý đặc thù hay không.

- Xác định rủi ro pháp lý liên quan đến thanh toán, ví điện tử, cho vay, dữ liệu cá nhân, hợp đồng.

- Đề xuất mô hình vận hành phù hợp với pháp luật hiện hành.

2. Soạn thảo – rà soát – chuẩn hóa hồ sơ pháp lý Fintech

- Hồ sơ xin phép trung gian thanh toán (nếu thuộc nhóm phải xin phép NHNN).

- Hồ sơ pháp lý nội bộ: quy chế, hợp đồng dịch vụ, điều khoản sử dụng, chính sách bảo mật.

- Phương án phòng chống rửa tiền, bảo mật dữ liệu, đánh giá rủi ro công nghệ.

3. Tư vấn pháp lý cho P2P Lending

Do P2P chưa có luật riêng, Fundgo Law sẽ hỗ trợ:

- Xây dựng mô hình không vượt phạm vi của một tổ chức tín dụng.

- Tách bạch vai trò kết nối – không trực tiếp cho vay.

- Xây dựng hợp đồng phù hợp để giảm thiểu rủi ro pháp lý.

4. Tư vấn pháp lý về Fintech ứng dụng blockchain và tài sản số

- Xác định phạm vi được phép triển khai theo pháp luật hiện hành.

- Rà soát mô hình tránh vi phạm quy định về phương tiện thanh toán.

- Tư vấn pháp lý liên quan đến dữ liệu, công nghệ, bảo mật.

5. Tư vấn tuân thủ pháp lý về Fintech dài hạn

- Tuân thủ định danh điện tử, bảo vệ dữ liệu cá nhân.

- Tư vấn tuân thủ theo định hướng sandbox khi được ban hành.

- Cập nhật quy định mới từ NHNN và các cơ quan quản lý.

Tại sao Fundgo Law là lựa chọn hàng đầu cho doanh nghiệp Fintech

- Chuyên môn sâu về pháp lý Fintech – công nghệ – tài chính.

- Kinh nghiệm thực chiến trong các dự án: ví điện tử, thanh toán điện tử, P2P Lending, blockchain, ngân hàng số.

- Nắm chắc pháp luật Việt Nam và các định hướng quản lý mới nhất.

- Hỗ trợ trọn gói, từ thiết kế mô hình đến vận hành, tuân thủ.

- Đội ngũ luật sư – chuyên gia công nghệ am hiểu sản phẩm Fintech và đặc thù thị trường.

Fundgo Law đồng hành cùng cá nhân và doanh nghiệp Fintech xây dựng mô hình kinh doanh hợp pháp – an toàn – bền vững, giúp giảm thiểu tối đa rủi ro pháp lý trong bối cảnh quy định còn đang hoàn thiện.